SAIBA COMO FUNCIONA A TABELA DO IR PARA RENDA FIXA

Quando se trata de investir com sucesso, compreender a tributação é crucial para maximizar os rendimentos líquidos. A tabela do Imposto de Renda (IR) para renda fixa no Brasil pode parecer simples, mas possui complexidades que podem afetar significativamente o retorno de suas aplicações financeiras. Neste artigo, vamos detalhar como funciona a tabela do IR para renda fixa, ajudando você a entender as diferentes alíquotas e seu impacto nos seus investimentos.

Além de explorar as nuances da tabela regressiva do IR, também abordaremos o Imposto sobre Operações Financeiras (IOF), que pode influenciar o rendimento das suas aplicações, especialmente em prazos mais curtos. Saber como esses impostos são aplicados e calculados é essencial para uma gestão eficiente dos seus investimentos em renda fixa.

Outro aspecto importante que discutiremos é o papel dos fundos garantidores, como o Fundo Garantidor de Crédito (FGC) e o Fundo Garantidor Cooperativo (FGCoop). Esses mecanismos oferecem segurança adicional para seus investimentos e são fundamentais para garantir a proteção do seu capital. Continue lendo para obter uma visão completa sobre a tabela do IR para renda fixa e otimizar seus investimentos.

O Que é a Tabela do IR para Renda Fixa?

A tabela do Imposto de Renda para investimentos em renda fixa é uma ferramenta essencial para determinar quanto você pagará de imposto sobre os rendimentos obtidos em aplicações como CDBs (Certificados de Depósito Bancário), Tesouro Direto, LCIs (Letras de Crédito Imobiliário) e LCAs (Letras de Crédito do Agronegócio). A principal característica dessa tabela é a forma como o imposto é aplicado diretamente na fonte de renda, ou seja, o imposto é descontado automaticamente do rendimento, sem a necessidade de gerar uma guia de pagamento manual, como ocorre com investimentos em renda variável.

A Tabela Regressiva do IR

A tabela regressiva é uma das características marcantes dos investimentos em renda fixa. Essa tabela determina que a alíquota do imposto diminui conforme o tempo de permanência do investimento. Em outras palavras, quanto mais tempo você deixar seu dinheiro investido, menor será o percentual do imposto que você pagará sobre os rendimentos. As alíquotas da tabela regressiva para aplicações de renda fixa são as seguintes:

Esse modelo é vantajoso para investidores que planejam manter seus investimentos por um período mais longo, pois a redução gradual da alíquota pode resultar em economia significativa no imposto devido.

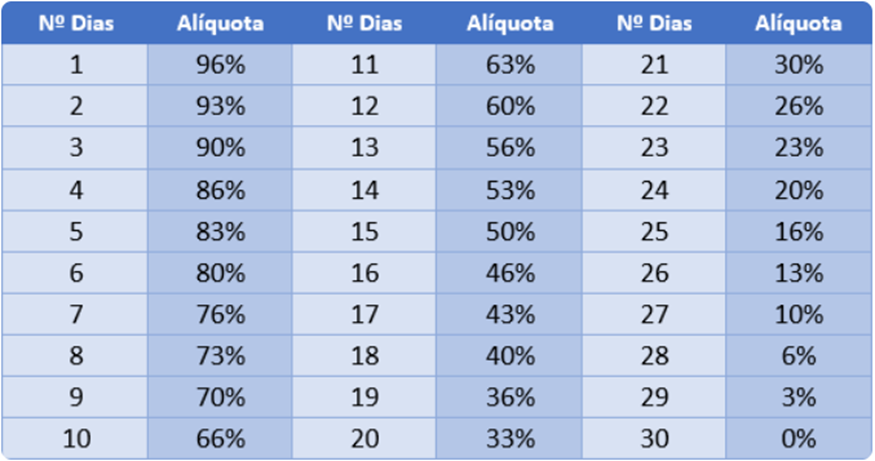

Tabela de IOF para Renda Fixa

Outra tabela relevante para investidores em renda fixa é a tabela do IOF (Imposto sobre Operações Financeiras). O IOF é um imposto que incide sobre operações de crédito, câmbio, seguros e, também, sobre aplicações financeiras de curto prazo. A tabela de IOF para investimentos em renda fixa é regressiva e tem um horizonte de tempo relativamente menor em comparação com a tabela de IR.

A principal vantagem da tabela de IOF é que, se você mantiver seu investimento por mais de 30 dias, o imposto sobre o rendimento será zerado. Isso é especialmente benéfico para aplicações de curto prazo, pois o imposto é reduzido conforme o tempo de permanência.

Impactos da Tributação no Valor Líquido do Resgate

É importante considerar que a tributação pode impactar significativamente o valor líquido do seu resgate. Como o imposto é retido na fonte, o valor efetivamente recebido pelo investidor será menor do que o montante bruto dos rendimentos. Portanto, é crucial entender as regras de tributação e planejar seus investimentos de acordo com o horizonte de tempo e os objetivos financeiros.

Para maximizar seus rendimentos, é aconselhável analisar a instituição financeira e o rendimento negociado no momento da aplicação, considerando o impacto dos impostos ao longo do tempo. Investimentos que se enquadram nas alíquotas mais baixas e que permitem a isenção do IOF podem oferecer melhores retornos líquidos.

Fundos Garantidores e Segurança dos Investimentos

Além das questões tributárias, a segurança dos investimentos também é uma consideração importante. No Brasil, a maioria das aplicações em renda fixa é assegurada pelo Fundo Garantidor de Créditos (FGC). O FGC protege o investidor em caso de falência da instituição financeira onde o investimento foi realizado, garantindo a cobertura de até R$ 250.000,00 por instituição financeira e por CPF ou CNPJ, com um teto de R$ 1.000.000,00 para todos os investimentos na mesma instituição.

Além do FGC, existem também fundos garantidores específicos para cooperativas de crédito, como o FGCoop (Fundo Garantido Cooperativo). O FGCoop oferece proteção similar ao FGC, porém é voltado exclusivamente para cooperativas de crédito. O valor de cobertura e as regras são semelhantes, garantindo segurança para os investidores que possuem aplicações em cooperativas.

Dicas para Maximizar Seus Investimentos em Renda Fixa

- Planejamento de Tempo: Considere a tabela regressiva ao planejar o período de suas aplicações. Manter o investimento por um período mais longo pode resultar em menor alíquota de imposto.

- Acompanhamento dos Impostos: Fique atento às tabelas de IR e IOF para calcular com precisão o impacto tributário sobre seus rendimentos.

- Escolha da Instituição: Escolha instituições financeiras e produtos que ofereçam rendimentos líquidos atraentes, considerando os impostos retidos.

- Segurança dos Investimentos: Verifique se seus investimentos estão cobertos pelo FGC ou pelo FGCoop para garantir a segurança do seu capital.

Conclusão

Entender a tabela do IR para renda fixa e a tabela de IOF é fundamental para qualquer investidor que deseja otimizar seus rendimentos e evitar surpresas fiscais. A tabela regressiva oferece benefícios para aqueles que mantêm seus investimentos por mais tempo, enquanto a tabela de IOF proporciona isenção após o trigésimo dia.

Ao planejar seus investimentos, é crucial considerar o impacto das alíquotas de impostos e escolher instituições financeiras que oferecem segurança e rendimentos atrativos. Com um bom planejamento e conhecimento das regras fiscais, você pode maximizar seus retornos e garantir que seus investimentos estejam alinhados com seus objetivos financeiros.

Se você achou útil este artigo sobre a tabela do IR para renda fixa, compartilhe com amigos e familiares que também investem e aproveite para aplicar essas dicas no seu planejamento financeiro. Conhecimento é a chave para tomar decisões mais informadas e alcançar sucesso financeiro!